みなさん、こんにちは。

今日はちょっと変わりダネの会計管理についてお話していきたいと思います。

皆さんはご自身の収入と使った金額、把握してますか?

現金に加えてカードやQR決済、タッチ決済など様々な支払方法があって便利な一方、

今月いくら使ったっけ?

という人は多いのではないでしょうか?

そんな感覚にお悩みのみなさんに、個人の資産管理もしっかりできつつ

さらに企業の決算にも興味が湧くお金の管理方法をご紹介します。

まずはじめに、Aさんの例を見ながら進めていきましょう。

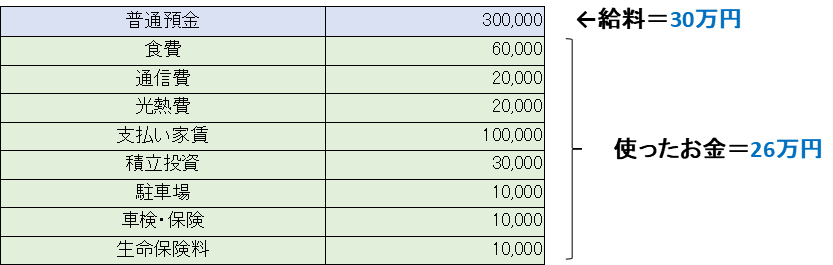

Aさんの給料は30万円、家賃10万円のマンションに住み、食費、経費など諸々の支出が以下のようにありました。

給料30万円に対して、支出が26万円。

全然余裕!全く問題なし!

と見えますが、

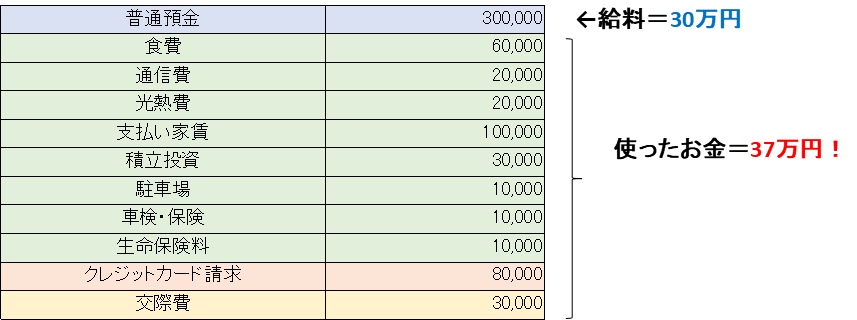

先月カードで結構買い物しちゃったんだよねー

加えて領収書が無いから忘れてたけど、結婚式のご祝儀渡したんだよねー

ということを思い出して、単純に足すと

うげっ!

7万円もオーバーしちゃった💦

めちゃ赤字。。

となったりします。

でも、今月もカードで支払ってる項目あるけど、

先月のカード使用分を今月支払って、今月のカードの分も今月計上するのって二重じゃない?

そもそも今月の買物って、どれだけカードで支払ったっけ?

現金は余ってるのにカードの請求で赤字ってどういうこと?

そんな疑問が湧いてくるかと思います。

そこで、管理会計の知見を少し借りてまとめていきましょう。

企業の決算にも活用されている、損益計算書(P/L)と貸借対照表(B/S)を

超簡単に作成して確認していきます。

ご参考までに

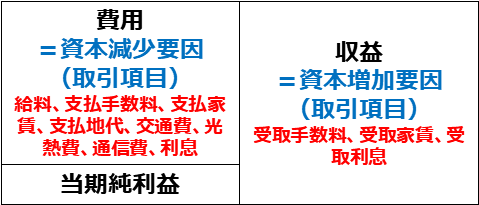

損益計算書(Profit and Loss Statement : P/L)とは

一定期間でどれだけ儲けたか?を示すもの

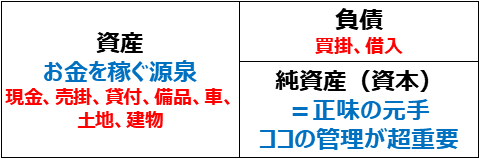

貸借対照表(Balance Sheet : B/S)とは

一定時点の財産や借金の状況を示すものです

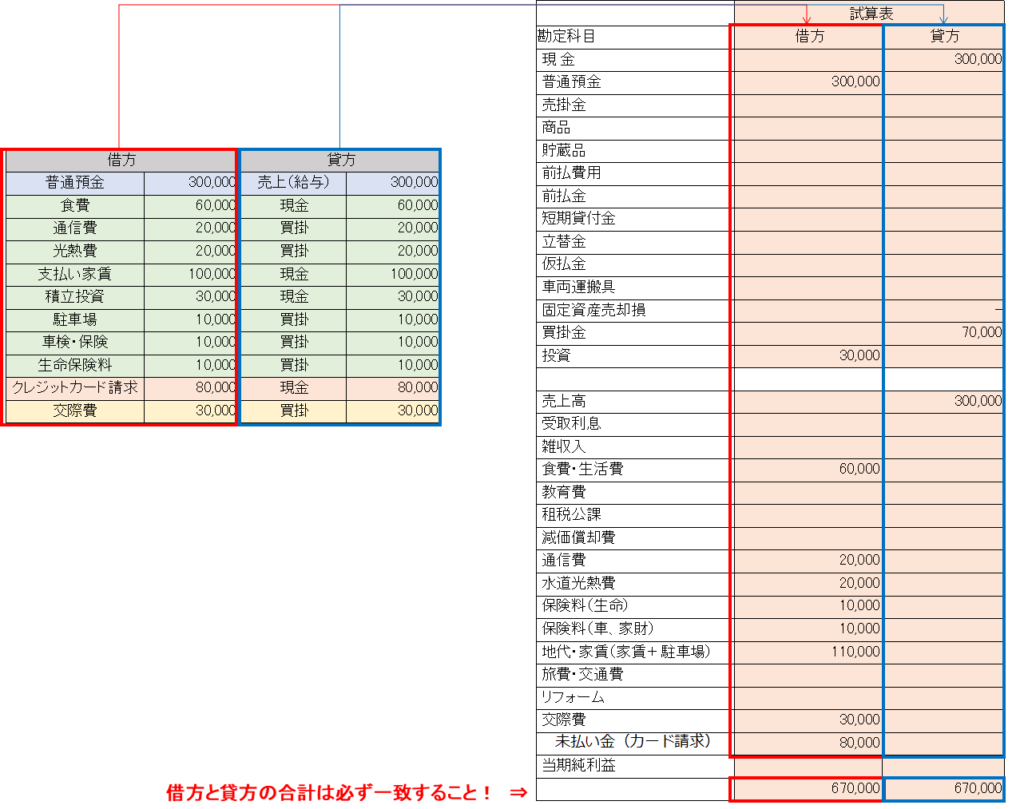

それでは最初のstepとして先ほどの表の右側に同じ金額の列を足し、

現金なのか、買掛(カードなど支払いが先送りされたもの)なのか分類しましょう。

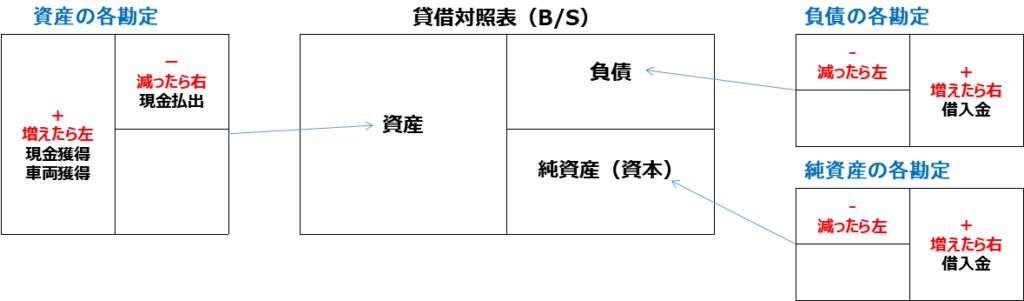

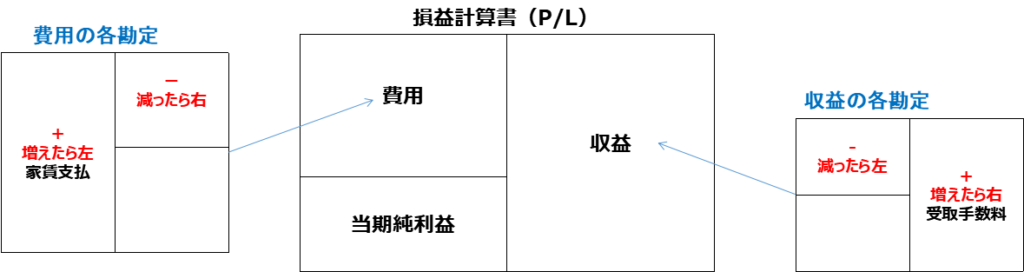

管理会計用語で左側を借方、右側を貸方という言い方をします。

次に、各勘定科目に分けられた試算表に分類していきます。

借方の金額は試算表の借方側、貸方の金額も同じく貸方側に記載していきます。

貸方側では、売上高に給料を記入し、現金の項目と買掛の項目をまとめて記載しましょう。

個人の生活スタイルによって勘定科目は異なりますので、以下の表をベースにアレンジしてください。

抜け漏れが無いか、借方と貸方の合計が一致することを確認してください。

そして大詰めの作業です。

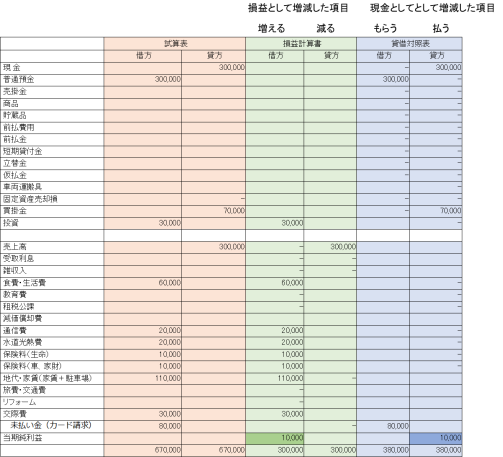

試算表の隣に損益計算書と貸借対照表の列を足してください。

(この表を精算表と言います)

試算表で記載した金額の中で

損益として増減した項目は損益計算書に

現金として増減した項目は貸借対照表に

割り振ります。

このとき、借方と貸方は変えてはいけません。

損益の増減なのか、現金の増減なのか で分けてください。

すべて記載すると、損益計算書、貸借対照表ともに借方と貸方の合計が合わなくなります。

その差分が当期純利益、つまり今月使いすぎたのか、余っているのかを示す値です。

今回の例では当期純利益は+1万円なので、現金、カードなどいろいろ支出はあったが、1万円の余剰があったという結果になります。

さらに、貸方借方、の概念が分かると、企業の会計が分かるようになります。

貸借対照表で企業の財務状態、

つまり一定時点の財産や借金の状況を知ることができ、

損益計算書で企業の経営成績、

つまり一定期間でどれだけ儲けたか?を知ることができます。

それぞれの項目に記載される内容は、企業活動の中で発生した資産や費用の増減を勘定科目ごとに借方/貸方に分類し、まとめた結果となります。

家計管理の延長と考えると、企業の会計管理も少し身近に感じられますね。

コメント